Impacto económico por la COVID-19: las rupturas en los canales de suministros importados entre Texas-México, California-México y Estados Unidos de América-México

Economic Impact of COVID-19: Disruptions in Imported Supply Channels between Texas-Mexico, California-Mexico, and United States-Mexico

Noé Arón Fuentes Flores*, Ramón Amadeo Castillo Ponce** y Miguel González Cota**

* El Colegio de la Frontera Norte (COLEF), afuentes@colef.mx

** Universidad Autónoma de Baja California (UABC), ramon.castillo@uabc.edu.mx y miguel.gonzalez.cota@uabc.edu.mx, respectivamente.

Vol.15, Núm. 2 – Epub Impacto económico… Epub

| Se mide el impacto económico en la Producción Bruta Total (PBT) mexicana inducido por la interrupción de los canales de suministros productivos estadounidenses al momento del estallido de la pandemia por COVID-19 empleando matrices intersectoriales birregionales globales entre Texas-México (TX-MX), California-México (CA-MX) y Estados Unidos de América-México (EE. UU.-MX). La caída inmediata de la PBT nacional fue de 3.3 por ciento. Geográficamente, se aprecian efectos diferenciados de este desplome de 1.4 % provocado por la relación comercial entre TX-MX y de 0.7 %, por la de CA-MX, lo cual significaría 64 % del choque de oferta estadounidense.

Palabras clave: Modelo Insumo-Producto de Oferta; cadenas de valor; COVID-19. |

The economic impact on Mexican Gross Total Production (GTP) induced by the disruption of U.S. productive supply channels at the time of the outbreak of the COVID-19 pandemic is measured using global bi-regional intersectoral matrices between Texas-Mexico (TX-MX), California-Mexico (CA-MX), and United States of America-Mexico (U.S.-MX). The immediate drop in national PBT was 3.3 percent. Geographically, there are differentiated effects of this drop of 1.4 percent caused by the TX-MX trade relationship and 0.7 percent caused by the CA-MX trade relationship, which would mean 64 percent of the U.S. supply shock.

Key words: Supply Side Input-Output Model; supply chains; COVID-19.

|

Recibido: 9 de noviembre de 2023.

Aceptado: 19 de febrero de 2024.

I. Introducción

En febrero del 2020, el estallamiento de la pandemia por COVID-19 ocasionó rupturas en las cadenas de suministros productivos importados y retrasos en sus entregas que tuvieron repercusiones negativas sobre los volúmenes de producción de las empresas globales.

En México, un número sustancial de estas vieron afectadas sus actividades económicas ante el súbito rompimiento de los canales industriales originarios de Estados Unidos de América (EE. UU.), Asia y la Unión Europea (UE) a inicios de la contingencia sanitaria. Este inesperado fenómeno provocó que el banco central optara por medir las consecuencias del choque de oferta[1] sobre la Producción Bruta Total (PBT) en los ámbitos sectorial, regional y nacional (BANXICO, 2020 a y b).

La medición del choque de corto plazo inducido por la pandemia se llevó a cabo mediante el Modelo de Oferta de Ghosh (MOG: Ghosh, 1958) partiendo de matrices multisectoriales regionales globales elaboradas, con la base 2013, por BANXICO.[2] De los resultados, destacamos que: “…ocasionó una caída inmediata en la PBT del país del 2.9%, y del 7.9% en las manufacturas [… Además] de la contracción repentina en la PBT nacional un 2.4% provino exclusivamente por la caída del suministro de insumos importados de EEUU…”.[3], [4], [5]

Un detalle con los resultados anteriores, que es importante subrayar, es que la colindancia geográfica entre EE. UU. y México (MX) no representa un espacio homogéneo sino, más bien, uno de diferencias. Se tienen distintos patrones y grados de interacción al interior de la economía estadounidense con la mexicana. Por ejemplo, se observa que Texas (TX) y California (CA) son los dos principales socios comerciales de MX y viceversa. Por ello, es necesario entender las complejidades entre TX-MX y CA-MX relativas a los flujos comerciales de mercancías intermedias y finales, la estructura de las cadenas de suministros regionales —o secuencia de actividades que realizan las empresas para producir un bien o servicio— y los efectos diferenciados que la participación en estas cadenas de TX y CA tienen en términos del crecimiento económico de MX.

El texto tiene como objetivo cuantificar la súbita caída del volumen de la PBT mexicana que podría haber resultado exclusivamente por la ruptura de los canales de suministros productivos importados de TX-MX, CA-MX y EE. UU.-MX en ocasión del estallido de la crisis sanitaria por COVID-19.

Para alcanzarlo, empleamos el MOG a partir de matrices multisectoriales birregionales globales que posibilitan desglosar el comercio exterior según las mercancías sean intermedias, finales, locales o foráneas. La metodología ha sido utilizada por distintos autores e instituciones para estudiar problemáticas relacionadas con los efectos de la interrelación comercial y productiva entre países (usando la base WIOD: Timmer et al., 2015 y 2016; Koopman et al., 2014; De la Cruz et al., 2011; Wang et al., 2018; entre muchos otros). Las desarrolladas tienen base 2013 y están desagregadas a cuatro dígitos del Sistema de Clasificación Industrial de América del Norte (SCIAN) e integradas por 249 sectores.

El trabajo se organiza como sigue: en la sección II se describe, en términos convencionales, el comercio exterior entre TX-MX y CA-MX; en la III se especifica la metodología para medir el impacto económico de la ruptura de las cadenas de suministros globales debida a la pandemia; en la IV se reseñan las fuentes de la tabla estadística intersectorial e interregional y de las exportaciones e importaciones de todos los ámbitos económicos usados; en la V se explican los resultados empíricos; y en la VI se presentan las conclusiones.

II. Comercio exterior convencional entre TX-MX y CA-MX

Los estados de Texas y California, en EE. UU., colindan geográficamente con México y representan dos fronteras en progreso con un conjunto de ciudades y sectores económicos propios. Estas dos entidades estadounidenses tienen un valor monetario del Producto Interno Bruto (PIB) que las convierte en un Estado-País. Por ejemplo, según el valor monetario del PIB de TX y CA, en el 2013 ocuparon el 14.º y 10.º lugar mundial, respectivamente (WEF, 2015).[6]

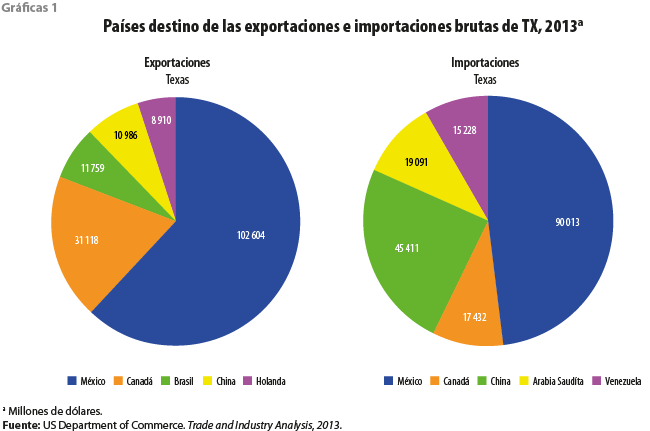

Texas cuenta con el tramo más extenso de frontera internacional entre EE. UU.-MX y con la mayoría de los puertos terrestres de entrada convirtiéndolo en el primer socio comercial de México y viceversa. Las estadísticas sobre el valor bruto del comercio exterior de TX con MX y otros importantes socios comerciales en el 2013 se muestran en las gráficas 1.

De las cifras en estas se observa que el valor de las exportaciones brutas de TX a MX alcanzó un monto de 102 604 millones de dólares anuales, es decir, Texas dirigió 36 % del total a México. En tanto, TX importó de MX 90 013 millones, en otras palabras, una participación de casi 30 % de sus compras totales estatales.

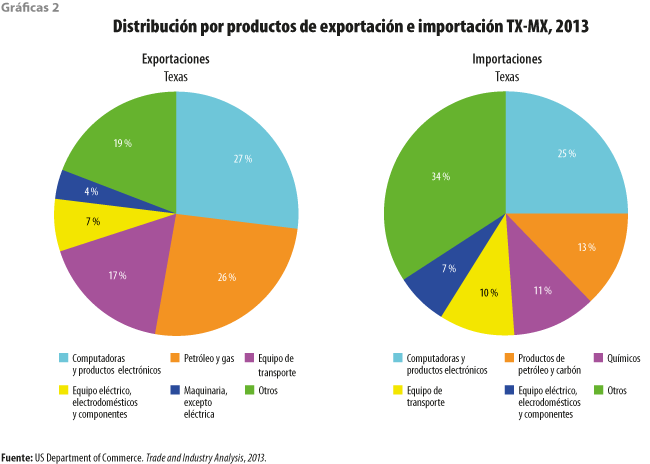

En las gráficas 2 se exhibe la tasa porcentual de comercio exterior entre TX y MX desglosada según sectores económicos (los cinco principales productos) en el 2013.

Las cifras revelan que las exportaciones sectoriales más relevantes de TX a MX son: productos electrónicos y de cómputo, del petróleo y carbón, así como químicos básicos; equipo tanto de transporte y sus partes como eléctrico, de electrodomésticos y componentes; y otros sectores. En las importaciones sobresalen, en importancia decreciente: computadoras y equipo electrónico; petróleo y gas; equipo de transporte y sus partes; equipo eléctrico, de electrodomésticos y componentes; y otros.

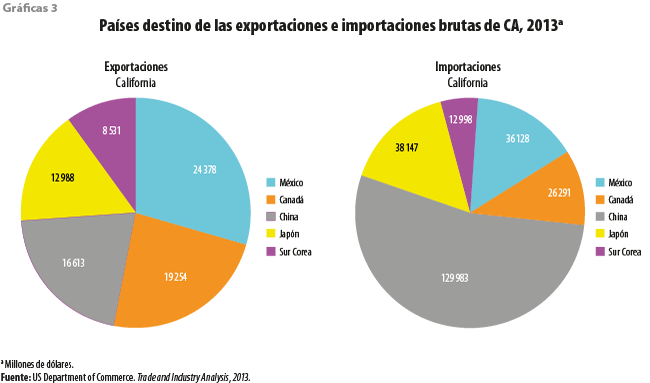

Por otra parte, el estado de California, con el tramo más pequeño de frontera internacional entre EE. UU.-MX, representa el segundo socio comercial de México y viceversa. El valor bruto de las exportaciones e importaciones de CA-MX y otros socios comerciales en el 2013 se expone en las gráficas 3.

De las cifras se aprecia que México es el principal mercado de exportación para California. Las ventas de CA a MX sumaron 24 378 millones de dólares en el 2013, representando 14.2 % del total. Mientras tanto, CA importó de MX 36 128 millones, es decir, 9.5 % de las compras estatales totales para ese año.

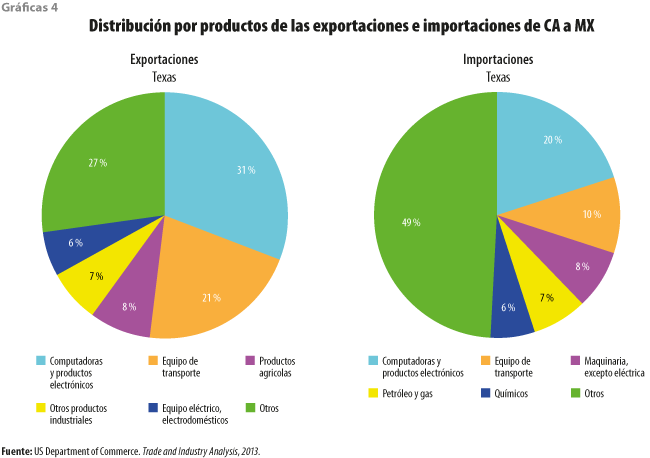

Las gráficas 4 presentan la tasa porcentual de comercio entre CA-MX desglosada por sectores económicos (los cinco principales productos) en el 2013.

Como se puede deducir de la información contenida en estas, las principales exportaciones de California a México fueron: equipos electrónicos y de cómputo, vehículos de transporte, maquinaria (se excluye eléctrica), petróleo y gas y productos químicos básicos. En cuanto a las importaciones para ese mismo año fueron: computadoras y productos electrónicos, vehículos de transporte, productos agrícolas y máquinas automáticas tanto de procesamiento de datos como de voz e imagen o datos.

Bajo el enfoque de comercio exterior convencional y de acuerdo con las cifras anteriores, se puede señalar que, entre TX-MX, el valor bruto del comercio bilateral alcanzó 192 617 millones de dólares y existía un superávit para Texas por la cantidad de 12 591 millones en el 2013. Mientras tanto, entre CA-MX, el comercio recíproco fue de 60 506 millones y había un déficit para California de 11 750 millones. Además, entre TX-MX se observa un patrón de comercio energético-tecnológico y en el caso de CA-MX, uno tecnológico-energético.

Sin embargo, de las mismas estadísticas anteriores se puede advertir que la mayor parte del flujo de comercio entre estos pares es bidireccional respecto a los mismos sectores. Esto implicaría la existencia de amplios canales de suministros productivos importados entre las empresas localizadas en TX-MX y CA-MX. Este resultado provocaría importantes sesgos que podrían alterar nuestra comprensión de su realidad comercial. Las estadísticas convencionales miden el valor bruto de comercio exterior, cuando deberían dar cuenta del flujo de insumos intermedios y finales, así como locales y foráneos, además del correspondiente al valor agregado entre estos binomios.

III. Modelo Insumo-Producto Birregional Global de Oferta (MIPBGO)

El comercio exterior cuantificado únicamente por el valor bruto de las exportaciones e importaciones ha dejado de ser informativo respecto a las ganancias del intercambio entre economías con empresas globales. Para solucionar esta limitación, es necesario utilizar una metodología que contabilice no solo los flujos de mercancías locales y foráneas, sino también de intermedias y finales, además del valor agregado en los diferentes sectores industriales de las economías y del resto del mundo.

Una matriz insumo-producto birregional global es una herramienta que ofrece la posibilidad de integrar un sistema productivo sectorial de dos o más economías explicando los niveles de exportaciones de bienes intermedios y finales en función de la demanda de importaciones de estos en otras regiones y países. Esta puede ser el resultado de una combinación de dos o más naciones para formar una unidad económica mayor (supranacional) o la consecuencia de una subdivisión de dos o más áreas geográficas que no necesariamente coinciden con una unidad política. En este último sentido, es posible agregar las economías para formar una región (Estado-País) uniforme desde el punto de vista estructural de un sistema productivo.

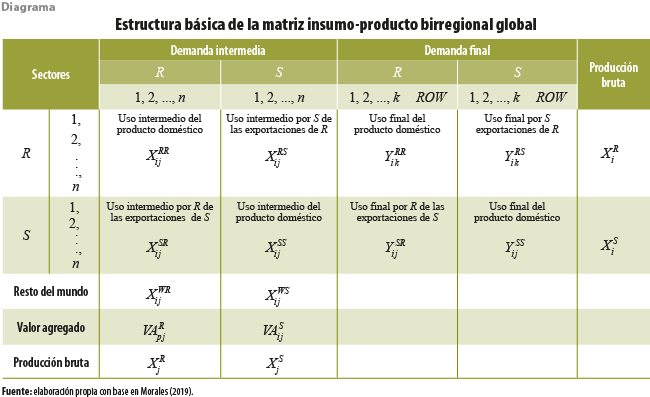

En el diagrama se muestra la estructura fundamental de la matriz intersectorial birregional global para el caso de dos regiones: R = TX, CA, EE. UU. y S = MX.

El sistema de ecuaciones de balance del MIPBGO son:

donde, para el caso de la región  es el valor de la producción bruta;

es el valor de la producción bruta; ![]() , el uso de insumos intermedios de S en su producción doméstica

, el uso de insumos intermedios de S en su producción doméstica  , el uso intermedio de mercancías por S de las exportaciones de

, el uso intermedio de mercancías por S de las exportaciones de ![]() son los insumos intermedios importados de S del resto del mundo; y

son los insumos intermedios importados de S del resto del mundo; y ![]() es su valor agregado de los insumos primarios de S. Considerando los últimos dos términos, podemos definir

es su valor agregado de los insumos primarios de S. Considerando los últimos dos términos, podemos definir ![]() como el valor agregado bruto compuesto por el regional, impuestos, compras de insumos productivos al resto del mundo e importaciones de bienes intermedios de la región R. Similar interpretación sería para R.

como el valor agregado bruto compuesto por el regional, impuestos, compras de insumos productivos al resto del mundo e importaciones de bienes intermedios de la región R. Similar interpretación sería para R.

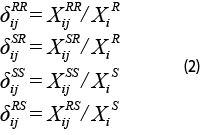

Basados en la linealidad de la función de producción del modelo birregional, podemos obtener los coeficientes de distribución, i.e., ![]() de la siguiente forma:

de la siguiente forma:

donde, para el caso de la región S, δSS representa la matriz de coeficientes directos de distribución intrarregional y δRS es la matriz de coeficientes directos interregional. Similar interpretación sería para R.

Sustituyendo (2) en (1) tenemos:

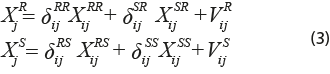

Expresando al MIPBGO para el caso del modelo multisectorial birregional global, en forma matricial tenemos que:

donde B’ es la matriz de distribución transpuesta.

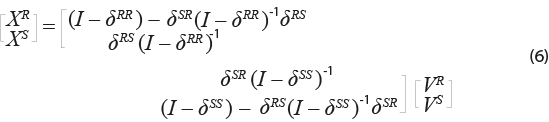

Despejando para V en la ecuación (4) se encuentra la solución del MIPBGO:

donde (I – B’ )-1 es la matriz inversa de oferta (2n x 2n), cuyos elementos de las submatrices δ señalan el aumento o reducción en el valor de la producción bruta regional que se produce ante un cambio de una unidad en el valor de alguno de los componentes contenidos en V. Específicamente, debido a que nuestro objetivo es analizar el impacto en la producción bruta sectorial en la región S ante la disrupción de las importaciones de insumos intermedios sectoriales de R, el choque de oferta inicial se captura mediante el vector VS. Los elementos de δSR representan los multiplicadores de los insumos intermedios importados, los cuales indican el cambio en la producción bruta del sector j ante un cambio unitario de oferta de bienes intermedios importados del i.

De acuerdo con Trinh et al. (2005) y Miller y Blair (2009), para analizar la estructura sectorial y comprender los efectos de propagación regionales, calculamos varios tipos de multiplicadores aplicando la fórmula de Schsur (1911) a la matriz inversa de oferta:

Por ejemplo, los multiplicadores del uso de insumos intermedios de la región S de las exportaciones de R se obtienen como la suma de las filas de la submatriz δSR (I-δSS)-1 . Dado que el interés principal del texto es mostrar el cambio en la PBT sectorial de S ante una reducción de las exportaciones de insumos intermedios de R, el choque de oferta se captura de la siguiente manera:

∆XS = δSR (I – δSS) -1 ∆VS (7)

El vector ∆VS se plantea como sigue:

∆V S = (∆% MISR) ∗ m ∗ VAS = (∆% MISR) ∗ MISR (8)

donde el término entre paréntesis (∆% MISR) representa la tasa de cambio porcentual de las importaciones de uso intermedio de la región S que provienen de R al estallar la pandemia en el 2020, mientras que m es la participación porcentual que tienen los insumos intermedios en el valor agregado, VAS es el monto del valor agregado de S y MISR es el valor de las importaciones de uso intermedio de S que provienen de R obtenidas de la matriz insumo-producto birregional del 2013.

De esta forma, el efecto sobre la producción bruta del sector j como resultado del choque de oferta inicial derivado de una reducción de la importación de insumos intermedios de todos los sectores de la región S está dado por la siguiente sumatoria:

![]()

donde ![]() captura el efecto sobre la producción bruta del sector j como producto de la contracción en la cadena de insumos intermedios en la región S.

captura el efecto sobre la producción bruta del sector j como producto de la contracción en la cadena de insumos intermedios en la región S.

Para identificar el choque de oferta por el estallido de la crisis por COVID-19 sobre la ruptura de los canales de suministros productivos, que a su vez afectó de manera negativa el crecimiento de la PBT, se utilizaron: 1) la matriz insumo-producto birregional con base en el 2013 estimadas para TX-MX, CA-MX y EE. UU.-MX, esto considerando la hipótesis de que la estructura productiva sectorial del 2020 es igual a la del 2013, es decir, que no cambiaron la fuerza ni dirección de las relaciones de los sectores económicos primario, secundario y terciario; 2) el choque inicial de oferta se midió mediante las tasas tanto de cambio de las importaciones de bienes intermedios durante abril del 2020 con respecto al mismo mes del 2019 como la de la caída anual de las importaciones de insumos intermedios durante febrero y marzo del 2020 respecto al mismo periodo del año previo, esto bajo el supuesto de que el shock se refiere únicamente a la disrupción de las cadenas de suministro de insumos, es decir, que en dichos periodos las importaciones de insumos intermedios aún no estaban afectadas de forma importante por la demanda; y 3) el valor de las importaciones de insumos intermedios importados del 2019 y 2020 transformados a dólares constantes del 2013.[7] Las anteriores condiciones deben interpretarse como una estimación de la magnitud del choque de oferta sobre la actividad económica del 2013 ante una caída de las importaciones de insumos intermedios productivos, como la que sucedió en el 2020.

IV. Fuentes de información estadística

Las matrices multisectoriales birregionales globales que forman las bases estadísticas del MIPBGO se construyeron al mayor nivel de desagregación posible. Para las economías estadounidenses, se emplearon las estimadas por el IMPLAN (Minnesota IMPLAN Group-MIG, Inc., 2017) para el 2013, con una estructura de 526 sectores, mientras que en el caso de MX se utilizó la de insumo-producto mexicana oficial para el 2012 (INEGI, 2014) desagregada al nivel de cuatro dígitos del SCIAN, integrada por 249 sectores.[8]

La MIP mexicana fue actualizada al 2013 (INEGI, 2014) para que coincidiera temporalmente con las estadounidenses (estatales y nacional) y encajara con el año al que se refieren los datos de los Censos Económicos (CE) 2014. Se realizó mediante la técnica RAS (Lahr y De Mesnard, 2004).[9] Los datos de los agregados de los bordes de la Matriz se tomaron de las estadísticas de los CE 2014.

Para la homologación de las matrices intersectoriales interregionales globales integradas de TX-MX, CA-MX y EE. UU.-MX, se buscó la compatibilidad sectorial de las individuales. De los 526 sectores, un total de 488 tenían correspondencia total a nivel de cuatro dígitos del SCIAN y los 38 restantes combinaban actividades de varios otros, los cuales fueron asignados de acuerdo con un ponderador basado en la participación relativa de estos en su agregado utilizando los datos de los Censos Económicos. De este proceso resultaron 249 sectores.

A partir de estos, realizamos una reconfiguración de las matrices a una clasificación compatible con el comercio exterior. Para ello, su construcción requirió de la estimación de los flujos de comercio entre ambas entidades estadounidenses y México a nivel de interacción de sectores individuales. El razonamiento que fundamenta la estimación de estas comienza por considerar que el comercio entre TX-MX, CA-MX y EE. UU.-MX ya forma parte de los agregados de importaciones y exportaciones de las matrices de cada unidad política y, por ello, su incorporación a la MIP nacional considera de manera inicial sustraer los valores de los flujos de los totales de importaciones y exportaciones de las de los tres binomios según corresponda. Consecuentemente, la compatibilización de las actividades entre las matrices requirió de ajustes menores en las clasificaciones, de las cuales se mantuvieron 249 sectores económicos de actividad.

Por otra parte, para estimar y distribuir el choque exógeno de las importaciones de bienes intermedios, se recurrió a la base de datos mensuales (en bruto) de estas variables del Bureau of Transportation Statistics (BTS) disponible en bit.ly/49PM1E1, que muestra valores acumulados con origen estatal y nacional hasta el mes determinado, o sea, las de diciembre tienen todo el año por meses y los códigos de estas están armonizados con los de aduanas. Además, se accedió a USA Trade Online bit.ly/49PMg1T, donde los datos están con las clasificaciones de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) y el SCIAN. Asimismo, se recolectaron los datos disponibles en bit.ly/3JDTXNN. En cuanto a estas últimas, debemos notar que la información sobre el valor de las importaciones originalmente para TX, CA y EE. UU. del 2019 y 2021 se obtuvieron de inicio como en la TIGIE a seis dígitos. Sin embargo, dado que las matrices insumo-producto birregionales globales con base 2013 fueron estimadas utilizando la clasificación del SCIAN, fue necesario hacer una reclasificación. Para esto, la información con TIGIE se convirtió a la SCIAN empleando la Tabla de Correlación entre TIGIE a SCIAN actualización 2019 a seis dígitos, disponible en bit.ly/4aSVETF. Después, se hicieron agrupaciones a cuatro dígitos derivado de que este es el desglose de actividades económicas que presentan las matrices insumo-producto birregionales 2013.

V. Discusión de resultados

A efecto de analizar la relación comercial entre TX-MX, CA-MX y EE. UU.-MX, se puede recurrir a una presentación sectorial del sistema productivo introduciendo a la clasificación convencional de actividades económicas la división no solo entre mercancías de uso intermedio y final, sino también entre locales y foráneas.

De este modo, la presentación de la estructura básica de una matriz insumo-producto birregional permite cuantificar por origen y destino las vinculaciones de las actividades productivas (intermedias y finales) y comerciales (internas y externas) entre las economías para TX-MX, CA-MX y EE. UU.-MX.

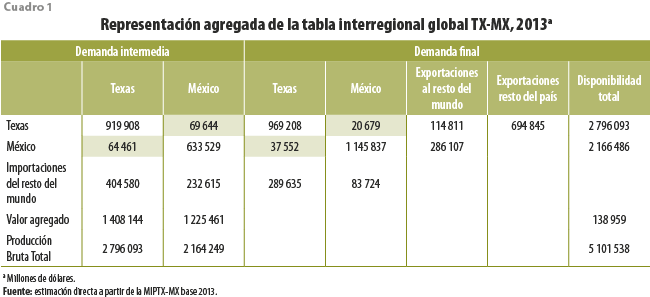

En el cuadro 1 se muestra la representación agregada de la matriz multisectorial birregional global de TX-MX (MIPTX-MX). De esta se puede observar que el área de la demanda intermedia está subdividida en cuadrantes que permiten identificar, en el caso de TX y MX, como oferentes y demandantes de mercancías para uso intermedio.

De las cifras de los cuadrantes de demanda intermedia se hace explícito que un monto de 69 644 millones de dólares es el uso de mercancías intermedias por México de las exportaciones de Texas y el valor de 633 529 millones representa los insumos intermedios que MX se abastece domésticamente para realizar su producción. Del mismo modo, indica que el de 64 461 millones corresponde al uso intermedio por TX de las exportaciones de MX, y TX se abastece a sí mismo de insumos intermedios por una cantidad de 919 908 millones de dólares.

Por otra parte, dentro del área de demanda final hay una subdivisión en cuadrantes posibilitando identificar a TX y MX como oferentes y demandantes de bienes finales. El valor de 20 679 millones de dólares señala el uso de bienes finales de MX de las exportaciones de TX, y el de 1 145 837 millones indica la producción doméstica de bienes finales de MX para satisfacer su demanda final. De la misma forma, el valor de 37 552 millones de dólares es el uso de bienes finales de Texas de las exportaciones de México y el de 969 208 millones representa la producción de bienes finales de TX para satisfacer la demanda final.

Como se eligió un modelo birregional global, se requiere importar insumos por 404 580 millones y 232 615 millones de dólares y bienes finales del resto del mundo con valores de 289 635 millones y 83 724 millones tanto de TX como de MX. Del mismo modo, se exportan bienes al resto del mundo por 114 811 millones y 286 107 millones (puesto que se utiliza solo el estado de Texas, es necesario incluir las exportaciones con el resto de EE. UU. con valor de 694 845 millones). Los 1 408 144 y 1 225 461 indican, respectivamente, los valores agregados en millones de dólares que generan TX y MX. Finalmente, los 2 796 093 y 2 164 249 señalan los valores de la PBT en millones de dólares alcanzados por Texas y México, en ese orden.

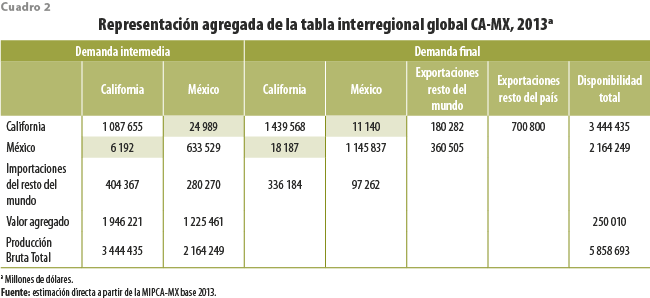

En el cuadro 2 se exhibe la representación agregada de la matriz intersectorial birregional global de CA-MX. El cuadrante que muestra el valor de 6 192 millones de dólares indica los insumos intermedios que vende México de California y el que presenta el de 633 529 millones señala los insumos intermedios que MX se provee a sí mismo. De igual forma, CA se autoabastece de insumos intermedios por un monto de 1 087 655 millones a la vez que proporciona mercancías de uso intermedio a MX por 24 989 millones de dólares.

Por otra parte, en el mismo cuadro, el cuadrante con el valor de 18 187 millones de dólares indica el uso de bienes finales por MX de las exportaciones de CA y el de 1 145 837 millones representa las mercancías finales domésticas de México. De manera similar, California se abastece a sí mismo insumos primarios por un valor de 1 439 568 millones a la vez que exporta bienes finales a MX por 11 140 millones.

En tanto, los montos que se aprecian de 1 946 221 millones y 1 225 461 millones de dólares señalan los valores agregados que generan California y México. Para que la suma sea igual al PIB, debemos adicionar los 180 282 millones y 360 505 millones a CA y MX por concepto de comercio exterior con el resto del mundo y, para CA, agregar el valor de 700 800 millones resultado del comercio con el resto de Estados Unidos de América. Del mismo modo, los 3 444 435 millones y 2 164 249 millones indican los valores brutos alcanzados por la PBT entre CA y MX, respectivamente.

Análogamente, en el área de los valores agregados, las cifras de CA (1 946 221 millones de dólares) y MX (1 225 461 millones) contabilizan la importancia de California y México en la formación de pagos a factores primarios, insumos intermedios nacionales e internacionales, así como impuestos.

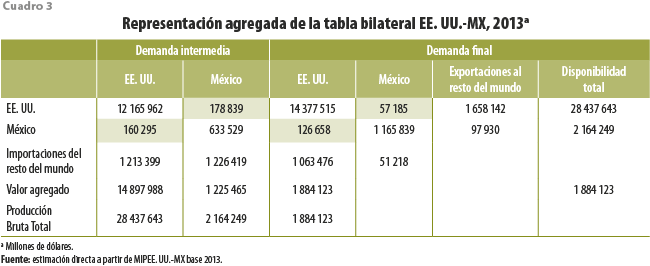

En el cuadro 3 se realiza una presentación agregada de la matriz multisectorial birregional global EE. UU.-MX (MIPEE.UU.-MX). Su estructura es similar a las anteriores, excepto que se elimina el efecto del resto de la economía de Estados Unidos de América.

De ese cuadro destacamos que el cuadrante que incluye el valor de 178 839 millones de dólares indica el uso intermedio de suministros importados por México de EE. UU., y que el que tiene el monto de 633 529 millones representa los insumos intermedios que MX se provee domésticamente para su producción. Por otra parte, EE. UU. importa un monto de 160 295 millones de MX a Estados Unidos de América a la vez que el país vecino del norte se autoabastece de insumos intermedios por un monto de 12 165 962 millones.

Podemos señalar que las cifras de los valores agregados de EE. UU. (14 897 988 millones de dólares) y MX (1 225 465 millones) representan la importancia de la nación vecina y México en la formación de pagos a factores primarios, insumos intermedios nacionales e internacionales, así como impuestos que se aplican para sus crecimientos productivos. En este sentido, por ejemplo, podría apreciarse la incidencia inmediata que tendría la interrupción de insumos intermedios importados utilizados por estas economías mediante ∆Vs, que contiene el vector de los choques de corto plazo en los insumos intermedios de cada una de las economías globales, y de esta manera deducir el impacto inmediato sobre el crecimiento de la PBT.

Por lo anterior, en los cuadros 4, 5, y 6 presentamos las cifras relativas a la composición de la caída de insumos intermedios importados en términos monetarios entre TX-MX, CA-MX y EE. UU.-MX ocurrida durante los primeros meses de la pandemia, previo a que las importaciones también resultaran afectadas de forma negativa por choques de demanda.[10] Estos valores miden el choque de oferta de corto plazo de dos maneras: 1) vía las tasas de variación negativas mensuales del valor de los suministros de insumos intermedios provenientes de TX, CA y EE. UU. entre febrero y marzo y 2) vía las tasas de caída anual de las importaciones de mercancías intermedias de estos mismos estados y país durante abril del 2020 respecto al mismo mes del año previo.

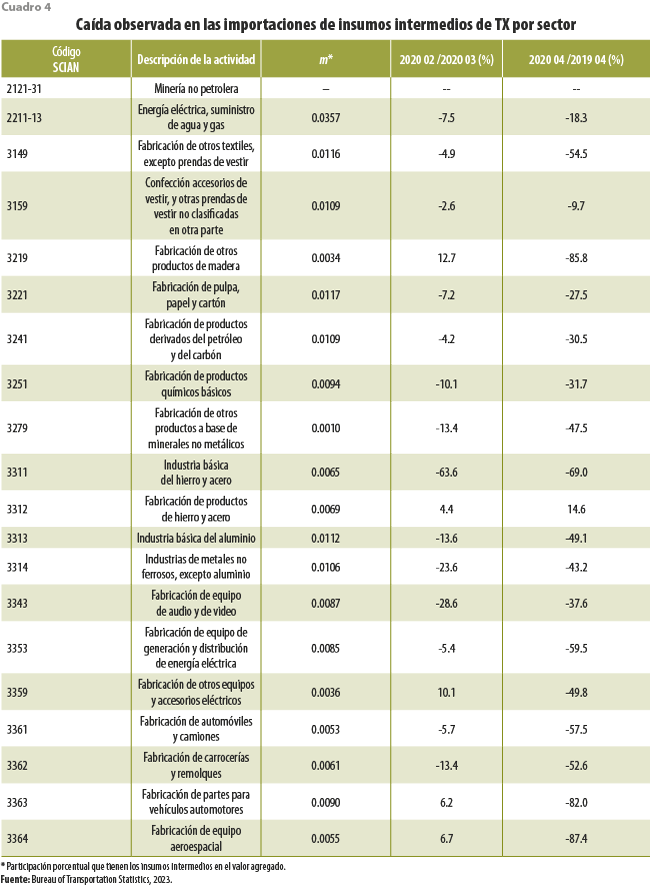

En el cuadro 4 se presentan los datos observados relativos a la participación porcentual que tienen los insumos intermedios en el valor agregado y las tasas de variación negativas del valor monetario de los insumos importados de TX para cada uno de los dos escenarios anteriores.

De la información contenida en la cuarta columna, tenemos las tasas de cambio mensual de las actividades manufactureras del sector energético, por ejemplo, la de fabricación de productos derivados del petróleo y del carbón fue de -4.2 % y la de productos químicos básicos, de -10.1 por ciento. En tanto, en el del transporte encontramos que la fabricación de carrocerías y remolques disminuyó 13.4 % y la de automóviles y camiones, 5.7 %, mientras que la de partes para vehículos automotores aumentó 6.2 por ciento. Del sector de maquinaria y herramientas (excepto eléctrica), en la industria básica del hierro y acero, el cambio fue de -63.6 %; en la básica del aluminio, de -13.6 %; y en las industrias de metales no ferrosos, excepto aluminio, -23.6 por ciento. Por último, en la fabricación de equipo de audio y video, la caída fue de 28.6 %, mientras que en la de otros equipos y accesorios eléctricos y de equipo aeroespacial resultaron al alza.

En el mismo cuadro, pero en la columna cinco, las tasas anuales de las importaciones de insumos intermedios originarios de TX mostraron profundas caídas en prácticamente todos los sectores económicos. En el caso del energético, la de fabricación de productos derivados del petróleo y del carbón fue de 30.5 por ciento. En la industria automotriz, la de fabricación de carrocerías y remolques fue de -52.7 %, la de automóviles y camiones retrocedió 57.5 % y la de partes para vehículos automotores fue de -82 por ciento. La de elaboración de productos químicos básicos resultó en una disminución de 31.7 por ciento. En la producción de equipo de audio y video se redujo 37.6 %, mientras que la de otros equipos y accesorios eléctricos cambió en -49.8 % y en la de equipo aeroespacial resultó afectada de manera negativa en 87.4 por ciento. Finalmente, el sector de maquinaria y herramientas (excepto eléctrica), la industria básica del hierro y acero tuvo una afectación de -69 %; la básica del aluminio, de -49.1 %; y las industrias de metales no ferrosos, excepto aluminio, de -43.2 por ciento.

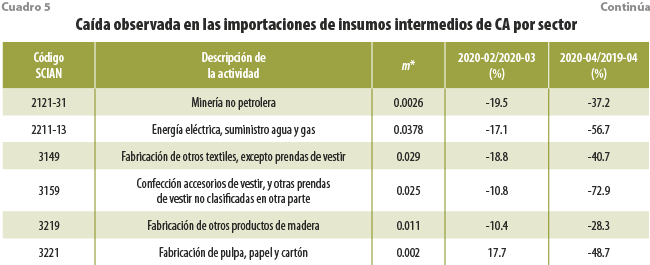

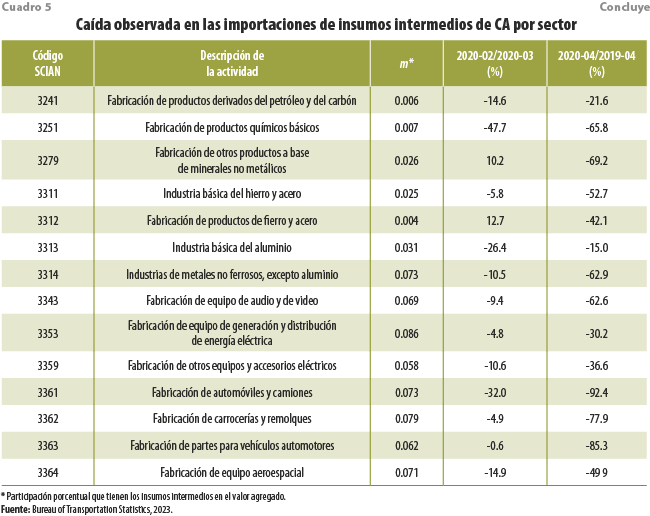

En el cuadro 5 se exhibe la incidencia que tendría la interrupción de insumos intermedios importados utilizados por CA-MX medidos con los mismos dos criterios anteriores.

Las cifras en la columna cuatro presentan las tasas de caída mensual de las importaciones de insumos manufactureros con origen en California y con destino a México. En ella, la fabricación de equipo de audio y video muestra una variación negativa de 9.4 %; la de otros equipos y accesorios eléctricos, 10.6 %; y la de equipo aeroespacial, 14.9 por ciento. Respecto a la industria automotriz, en la fabricación de carrocerías y remolques se produjo un cambio de -4.9 %; en la de automóviles y camiones, -32 %; y en la de partes para vehículos automotores, -0.6 por ciento. En el sector de maquinaria y herramientas (excepto eléctrica), la industria básica del hierro y acero se redujo 5.8 %; la básica del aluminio decreció 26.4 %; las industrias de metales no ferrosos, excepto aluminio, 10.5 por ciento. Además, en el sector energético, la elaboración de productos derivados del petróleo y el carbón varió -14.6 % y la de productos químicos básicos, -47.7 por ciento.

Las cifras contenidas en la columna cinco del cuadro muestran las tasas de variación anual de las importaciones de insumos intermedios originarios de California y con destino a México. En esta se aprecia una caída en todos los sectores económicos y sin una variación en su composición sectorial. La de fabricación de equipo de audio y video fue de -62.6 %; la de otros equipos y accesorios eléctricos, -36.6 %; y la de equipo aeroespacial, -49.9 por ciento. En la industria automotriz, la de producción de carrocerías y remolques fue de -77.9 %; la de automóviles y camiones, -92.4 %; y la de partes para vehículos automotores, -85.3 por ciento. En el sector de maquinaria y herramientas (excepto eléctrica), la tasa de la industria básica del hierro y acero fue de -52.7 % y de la básica del aluminio, -15 por ciento. En el energético, la elaboración de productos derivados del petróleo y el carbón cambió en -21.6 %, mientras que para la fabricación de productos químicos básicos fue de -65.8 por ciento. Finalmente, la tasa de la fabricación de otros textiles, excepto prendas de vestir, fue afectada en -40.7 por ciento.

En el cuadro 6 se aprecian las tasas de variación negativas del valor monetario de los insumos importados y las cifras de la propensión a importar insumos intermedios de EE. UU. para los dos choques de oferta.

De los datos contenidos en la columna cuatro, resaltamos las tasas negativas de las importaciones de insumos intermedios de minería y manufacturas provenientes de EE. UU. en el bimestre febrero-marzo del 2020. En particular, en el sector energético, la de fabricación de productos derivados del petróleo y del carbón fue de -7.6 % y la de productos químicos básicos, -22.5 por ciento. Del transporte tenemos que la producción de carrocerías y remolques cayó 10.6 % y la de automóviles y camiones, -14.4 %, mientras que la de partes para vehículos automotores tuvo valor positivo de 4 por ciento. Del sector de maquinaria y herramientas (excepto eléctrica), en la industria básica del hierro y acero resultó de -44.5 %; la del aluminio, -17.8 %; y en las de metales no ferrosos, excepto aluminio, -19.3 por ciento. Por último, en la fabricación de equipo de audio y video presentó una de -22.3 %; la de otros equipos y accesorios eléctricos tuvo una tasa positiva de 3.3 %, mientras que la de equipo aeroespacial resultó afectada con una de -0.4 por ciento.

Por otra parte, la tasa de variación anual de las importaciones de insumos intermedios de EE. UU. señala en la columna cinco una caída más profunda en todos los sectores económicos y una variación en su composición sectorial. La fabricación de productos derivados del petróleo y del carbón reflejó un cambio en -27.6 por ciento. De la industria automotriz, en la producción de carrocerías y remolques fue de -61 %; la de automóviles y camiones, -69 %; y la de partes para vehículos automotores, 83 por ciento. La de elaboración de productos químicos básicos resultó de -43 por ciento. En la fabricación de equipo de audio y video disminuyó 45.9 %; la de otros equipos y accesorios eléctricos, -45.4 %; y la de equipo aeroespacial, -75 por ciento. Por último, del sector de maquinaria y herramientas (excepto eléctrica), la rama de las industrias de metales no ferrosos, excepto aluminio se redujo 49.7 por ciento.

Una vez identificados los efectos diferenciados de la disrupción entre las cadenas de insumos importados, no solo en ámbitos regionales sino también en el nacional, podemos computar, mediante el Modelo de Oferta de Ghosh, el impacto inmediato sobre el crecimiento económico de MX al inicio de la contingencia sanitaria, es decir, debe interpretarse como una estimación de la magnitud del choque de oferta en la actividad económica en el 2013 ante una caída de las importaciones de bienes intermedios, como la sucedida en el 2020.

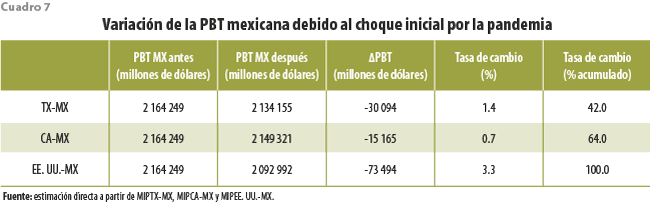

En el cuadro 7 se muestra la estimación de las variaciones inmediatas sobre la PBT mexicana inducidas por las rupturas en las cadenas de insumos importados estadounidenses a inicios de la pandemia por COVID-19.

En la columna cuatro se muestran los efectos de la ruptura de las cadenas de insumos importados de origen estadounidense sobre el volumen de la PBT en términos absolutos, de tal forma que la suma de los impactos inmediatos en TX-MX y CA-MX resulta en 45 259 millones de dólares. En la cinco y seis se aprecian estos mismos resultados en números relativos al cambio inmediato en la PBT, es decir, la suma de los efectos de TX-MX y CA-MX es de 2.1 %, o sea, 64 % de la secuela total. A partir de la última columna ya pueden observarse algunas evidencias sobre la variabilidad inmediata de la PBT mexicana debido a la relación entre dichos pares a inicios de la pandemia por COVID-19.

VI. Conclusiones

Metodológicamente se emplean matrices multisectoriales birregionales globales entre TX-MX, CA-MX y EE. UU.-MX para calcular los efectos diferenciados que la disrupción repentina en las cadenas de suministros importados regionales tiene en términos de la pérdida del crecimiento económico de México ocasionada al estallar la pandemia por COVID-19.

Se muestra evidencia de que el choque de corto plazo generó un declive inmediato de la PBT nacional de 3.3 % debido a la brusca interrupción de insumos solo estadounidenses. Geográficamente se aprecian efectos diferenciados en su caída inmediata de 1.4 % inducida por la relación comercial entre TX-MX y de 0.7 %, por la de CA-MX. El desplome en la PBT en la economía de México procedente de Texas y California significaría 64 % del choque de oferta estadounidense.

Esta diferenciación de la caída de la PBT tiene su lógica en la relación comercial entre estos dos pares que tienen un conjunto de ciudades, sectores económicos propios, un distinto patrón de comercio energético y/o tecnológico y una intensidad relativa propia en la utilización de insumos importados.

A manera de corolario, la estrategia propuesta por las empresas globales —mejor conocida como nearshoring—, que surge como una táctica clave para reducir la dependencia del suministro de insumos importados del exterior de la región de América del Norte, muestra su vulnerabilidad ante un evento no esperado como fue la epidemia mundial por COVID-19.

En este sentido, la evidencia para México indica que no deberíamos estar tan convencidos de que las empresas globales deban considerar al nearshoring como la estrategia clave o segura para fortalecer a la región de América del Norte y así mejorar su posición en el escenario mundial. Los resultados del texto son una invitación a explorar un plan nacional alternativo, sustentado e innovador de nuestra participación futura.

______________

Fuentes

Albornoz Mendoza, L., J. Becerril García & R. Ortiz Pech. “Los efectos económicos del COVID-19 en México. Un enfoque de insumo-producto”, en: Ciencias Administrativas. Teoría y Praxis. 17(2), 2021, pp. 67-84 (DE) https://doi.org/mtnc.

Banco de México (BANXICO). Estimación ex ante del impacto de la pandemia de COVID-19 sobre la actividad económica en México. Extracto del informe trimestral enero-marzo, recuadro 2. 2020a, pp. 31-35 (DE) bit.ly/3JWuC21.

_______ Reporte sobre las economías regionales. Julio-septiembre, 2020b (DE) bit.ly/3Qkh6J5, disponibles en formato PDF.

Bureau of Transportation Statistics. Browse Statistical Products and Data. United States, Department of Transportation. 2023 (DE) bit.ly/49PM1E1.

Clouse, Candi. IMPLAN Industries & NAICS. 2017 (DE) bit.ly/4bczcED.

Chapa, Joana. “Impacto económico del Covid-19 en las regiones de México”, en: Ciencia UANL. 23 (102), julio-agosto, 2020. (DE) https://doi.org/mtnd.

Dávila-Flores, A. y M. Valdés-Ibarra. México. “Costos económicos del cierre de las actividades ‘no esenciales’ por la pandemia Covid-19. Análisis multisectorial y regional con modelos SAM”, en: Economía Teoría y Práctica. Nueva Época. Número especial, diciembre, 2020, pp.15-45 (DE) https://doi.org/mtnh.

De la Cruz, J., R. Koopman, Z. Wang, and S. Wei. Estimating Foreign Value-added in Mexico’s Manufacturing Exports. Working Paper No. 2011-04A. US International Trade Commission, Office of Economics, 2021 (DE) bit.ly/4dbYZyB.

Fuentes, N. A., E. D. Gaytán y A. Brugués. “Cadenas de valor global a nivel bilateral-sectorial entre Texas-México y California-México”, en: Problemas del Desarrollo. Revista Latinoamericana de Economía. 54(214), 2023, pp. 101-131 (DE) https://doi.org/mtnj.

Gosh, A. “Input-output approach in an allocation system”, en: Economica. Vol. 95, No. 97, 1958.

Instituto Nacional de Estadística y Geografía (INEGI). Sistema de Cuentas Nacionales de México. Desarrollo de la Matriz de Insumo-Producto 2012: Fuentes y metodología. México, INEGI, 2014 (DE) bit.ly/3UWHNGl..

Koopman, R., Z. Wang & S. J. Wei. “Tracing value-added and double counting in gross exports”, en: American Economic Review. 104(2), 2014, pp. 459-94.

Lahr, M., and L. de Mesnard. “Biproportional Techniques in Input-Output Analysis: Table Updating and Structural Analysis”, en: Economic Systems Research.16 (2), pp. 115-134, 2004 (DE) DOI: 10.1080/0953531042000219259.

Minnesota IMPLAN Group -MIG, Inc. United States 2013 lmplan data. Stillwater, Minnesota, US, Minnesota Implan Group, 2017.

Morales, R. A. “Impacto de la demanda interna de terceros países en la balanza comercial de las manufacturas guatemaltecas: el caso de las relaciones comerciales de Estados Unidos, México y El Salvador”, en: Banca Central. Núm. 78, Julio/Agosto, Guatemala C.A., 2019.

Murillo, B., J. Almonte y L. Carbajal. “Impacto económico del cierre de las actividades no esenciales a causa del Covid-19 en México. Una evaluación por el método de extracción hipotética”, en: Contaduría y Administración. 65, 2020, pp. 1-18.

Miller, R. E. & P. D. Blair. Input–Output Analysis: Foundations and Extensions. Second edition. Cambridge University Press. 2009.

Timmer, M. P., E. Dietzenbeacher, B. Los, R. Stehrer & G. de Vires. “An illustrated User Guide of the World Input-Output Database: The Case of Global Automotive Production”, en: Review in International Economics. 23(3), 2015. Pp. 575-605.

Timmer, M. P., B. Los, R. Stehrer & G. de Vires. “An anatomy of the Global Trade Slowdown based on the WIOD 2016 Release”, en: GGDC Research Memorandum. 162, Groningen, University of Groningen, 2016.

Trinh B., F. Secretario, K. Kim, and D. Hung. “Construction of an Inter-Regional Input Output Table for Vietnam by the Hybrid Approach: The Case of Ho Chi Minh City and the rest of Vietnam”. Beijing, China, 15th Conference in Input Output Techniques, 2005.

Schur, I. “Bmerkungen zur theorie de beschr¨anten bilinereformen mit unenlich vielen ver¨anderlichen”, en: J. Reine Angew. Math. 140, 1911, pp. 1-28 (DE) bit.ly/3WfvMNa.

USA Trade Online – U.S. Census Bureau. USA Trade on Line. 2024 (DE) bit.ly/49PMg1T.

US Department of Commerce. Trade and Industry Analysis, International Trade Administration (ITA) (DE) bit.ly/4ddbk5L.

Wang, Z., S. Wei & K. Zhu. “Quantifying International Production Sharing at the Bilateral and Sector Levels”, en: NBER Working Paper 19677. Cambridge National Bureau of Economics Research, 2018.

World Economic Forum (WEF). California y Texas: dos fronteras en progreso. Junio, 2015 (DE) bit.ly/4aTKG00.

[1] BANXICO (2020a, p. 1) midió el choque solo debido a la ruptura de las cadenas de suministros. Lo hizo como: la caída anual de las importaciones de bienes intermedios provenientes de EE. UU. y la UE durante abril del 2020, así como la de las importaciones de insumos originarios de China en febrero-marzo ese mismo año.

[2] BANXICO (op. cit., p. 1) considera que “… Las estimaciones se realizaron utilizando la Producción Bruta Total (PBT) y no utilizando el Producto Interno Bruto (PIB), dado que el primer concepto es el que se utiliza en las matrices insumo producto regionales base 2013 estimadas…”.

[3] “… [También] tuvo efectos heterogéneos entre regiones mexicanas en función de su estructura productiva e intensidad relativa en la utilización de bienes intermedios importados. Se estimó que la región norte pudiera haber registrado los mayores efectos relativos en su producción bruta asociados a la disrupción de las cadenas de suministros de insumos [una caída de 5.5 %], mientras que la región sur habría experimentado los menores efectos relativos [una caída de 0.7 %]…” (BANXICO, op. cit., p. 1).

[4] “… [Además] hubo afectaciones por un choque de demanda; el cual sucede cuando se contrae el flujo de insumos importados derivado de un menor gasto en consumo de los hogares debido al menor ingreso obtenido durante la pandemia…” (BANXICO, op. cit., p. 1).

[5] En el 2019, la Matriz de Insumo-Producto (MIP) base 2013 era la última publicación oficial del Instituto Nacional de Estadística y Geografía (INEGI). Por ello, la amplia literatura centrada en la evaluación de los impactos económicos multisectoriales por COVID-19 en México la utilizó. Algunas variantes aplicadas de la MIP 2013 fueron la MIP nacional (Murillo et al., 2020 y Albornoz et al., 2021), la regional (BANXICO, 2020b) y la Matriz de Contabilidad Social Regional (Chapa, 2020; Dávila y Valdés, 2020). Por motivos de comparabilidad metodológica y de resultados con las investigaciones citadas, usamos una matriz intersectorial birregional del 2013.

[6] En tanto, MX ocupó el 55.º lugar mundial (WEF op cit,; Fuentes et al., 2023).

[7] Para ello, obtuvimos las importaciones de insumos productivos, o IMSR, para la región S en el 2019 y 2020. Dado que las matrices están a precios del 2013, los valores en dólares corrientes de las importaciones mensuales del 2019 y 2020 de insumos intermedios fueron transformados a dólares constantes del 2013 utilizando los deflactores implícitos base 2013 = 100 por sector.

[8] La homologación sectorial entre EE. UU. y MX se basó en el documento del IMPLAN: Clouse, Candi. IMPLAN Industries & NAICS. Disponible en: bit.ly/4bczcED.

[9] En el 2018, el INEGI publicó la Matriz de Insumo-Producto, base 2013. Sin embargo, en el momento en el que se elaboró la de insumo-producto birregional EE. UU.-MX, solo había hecho disponible la Actualización de la Matriz de Insumo-Producto (AMIP) 2012 para la cual utilizó la técnica RAS, que admite de forma implícita que la matriz inicial es modificada por dos tipos de efectos, uno que afecta proporcional y simultáneamente las transacciones por filas y otro que impacta de la misma manera las transacciones por columna, de modo que es posible reconstruir los bordes propuestos con datos de todas las fuentes disponibles en el año de actualización, incluidos el Sistema de Cuentas Nacionales de México (INEGI, 2014) y encuestas.

[10] El efecto de demanda sucede cuando se contrae el flujo de comercio de insumos intermedios derivados del menor gasto en consumo de los hogares debido al menor ingreso obtenido por la crisis sanitaria (BANXICO, 2020a).

Propuestas para la medición de infraestructura digital en México

Desajuste en el mercado laboral: análisis de los perfiles de candidatos y las ofertas de trabajo publicadas en internet